Fecha: 19 de Julio 2023

Fuente: Harvard Business Review

Coautoría por Caroline R. Bastian y Steven Altman, Investigador senior y director de la Iniciativa DHL sobre Globalización en el Centro para el Futuro de la Administración, NYU Stern y keynote speaker de THINK LOGISITCS 2022: Transformación del Comercio Global.

Tres preguntas clave se encuentran en el centro de los debates sobre si las crisis globales y las crecientes tensiones geopolíticas han comenzado a revertir la globalización: ¿Se ha revertido el crecimiento del comercio transfronterizo, el capital, la información y los flujos de personas? ¿Están las tensiones geopolíticas fracturando la economía mundial en bloques rivales? ¿Y la globalización está dando paso a la regionalización? La respuesta a las tres preguntas, a pesar de la evidencia de desvinculación entre Estados Unidos y China, sigue siendo “no”.

Este resultado —desacoplamiento sin desglobalización— implica que la mayoría de las empresas multinacionales deberían responder a las elevadas tensiones geopolíticas con ajustes específicos en sus estrategias globales y gestión de riesgos. Si bien el entorno de las políticas públicas se ha vuelto menos propicio para la globalización, la resiliencia de los flujos globales advierte contra cambios de estrategia más drásticos basados en la noción de que los mercados se volverán sustancialmente menos globalizados.

¿Se ha invertido el crecimiento de los flujos globales?

La caída en picado de los flujos de comercio, capital y personas al comienzo de la pandemia de Covid-19 provocó una ola de especulaciones sobre el fin de la globalización, y la invasión de Ucrania por parte de Rusia trajo aún más predicciones de un retroceso hacia la autosuficiencia nacional. Pero los flujos internacionales no muestran signos de una recesión sostenida.

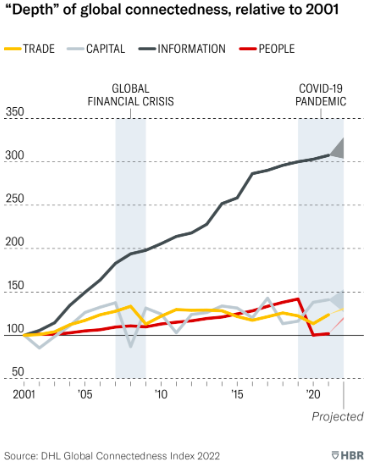

El Índice de Conectividad Global de DHL, desarrollado por nuestro equipo en el Centro Stern para el Futuro de la Administración de la NYU, mide la “profundidad” de la globalización al comparar el crecimiento de los flujos internacionales con el crecimiento de la actividad económica nacional. Nuestro último informe muestra que la globalización de los flujos de comercio, capital e información ya estaba por encima de los niveles previos a la pandemia en 2021 y que la recuperación de los flujos internacionales de personas se aceleró en 2022.

Las corrientes globales han regresado en su mayoría a niveles superiores a los previos a la pandemia

El último Índice de Conexión Global de DHL muestra que los flujos internacionales de comercio, capital e información ya superaban los niveles previos a la pandemia en 2021. En 2022, la recuperación de los flujos internacionales de personas también estaba en curso.

El comercio internacional se recuperó rápidamente después de desplomarse al comienzo de la pandemia. El volumen del comercio mundial de bienes alcanzó un 10% por encima de los niveles previos a la pandemia a mediados de 2022, y el comercio de servicios también volvió a niveles anteriores a la pandemia. Datos preliminares indican que el valor de las exportaciones mundiales como proporción del PIB aumentó en 2022, igualando el récord alcanzado en 2008. A finales de 2022, el debilitamiento del crecimiento económico global hizo que el comercio se desacelerara, pero las últimas previsiones del Fondo Monetario Internacional (FMI) aún pronostican un crecimiento comercial moderado del 2.4% en 2023 antes de acelerarse a una tasa más típica (3.5%) en 2024.

La inversión empresarial internacional también se recuperó rápidamente tras las caídas al inicio de la pandemia de Covid-19. Los flujos de inversión extranjera directa (IED), que reflejan las empresas que compran, construyen o reinvierten en operaciones en el extranjero, se desplomaron en 2020, pero volvieron a niveles anteriores a la pandemia en 2021. Los flujos de IED, al igual que el comercio, se debilitaron después del inicio de la guerra en Ucrania, pero no hay señales de un colapso similar al del comienzo de la pandemia de Covid-19.

Otras medidas de la globalización corporativa confirman que las empresas no están retrocediendo ampliamente en los mercados extranjeros, incluso aunque los flujos de inversión extranjera directa (IED) sigan por debajo de los niveles máximos históricos. Los pagos por el uso de propiedad intelectual extranjera continúan creciendo, mientras que la proporción de transacciones de fusiones y adquisiciones (M&A) transfronterizas se mantiene estable, y la participación en la producción global generada por las operaciones extranjeras de empresas multinacionales ha retrocedido ligeramente desde su máximo histórico establecido a mediados de la década de 2000.

Si bien la pandemia de Covid-19 redujo temporalmente el comercio y los flujos de capital, provocó un aumento en el crecimiento de los flujos internacionales de datos. La tasa de crecimiento del tráfico internacional de Internet se duplicó en 2020, ya que las interacciones en persona fueron reemplazadas por actividades en línea, y continuó creciendo a un ritmo del 20% al 30% anual en 2021 y 2022. En 2022, cruzaron las fronteras nacionales más del doble de datos en comparación con 2019.

Los flujos internacionales de personas sufrieron el peor impacto de la pandemia de Covid-19, pero están en camino de una completa recuperación. La última previsión de las Naciones Unidas pronostica que el número de personas que viajan a países extranjeros estará solo entre un 5% y un 20% por debajo de su nivel pre-pandémico en 2023. La migración también ha demostrado ser resiliente, con la proporción de personas que viven fuera de sus países de origen continuando en aumento, incluso en 2020.

En general, los datos sobre el crecimiento de los flujos globales refutan firmemente la idea de un retiro masivo de la actividad internacional hacia la actividad nacional. La mayoría de los tipos de flujos internacionales están en niveles máximos históricos o cercanos a ellos, y la debilidad de algunos flujos, como el comercio, a fines de 2022 y principios de 2023, se debe principalmente al debilitamiento del crecimiento económico global después de importantes aumentos en las tasas de interés para controlar la inflación.

¿Están las tensiones geopolíticas dividiendo la economía mundial en bloques rivales?

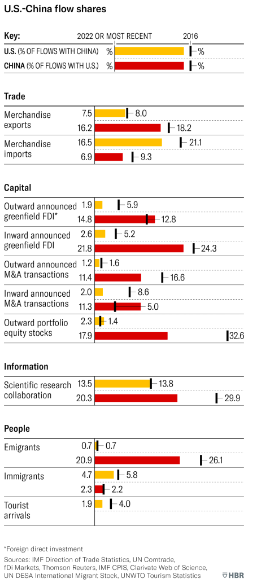

A medida que las tensiones continúan aumentando entre Estados Unidos y China, existe un temor creciente de que una nueva guerra fría pueda llevar a una costosa bifurcación de la economía mundial. Los últimos datos sobre flujos internacionales muestran un amplio patrón de desvinculación entre Estados Unidos y China, pero los flujos de países que están geopolíticamente alineados con Estados Unidos y China no indican, al menos por ahora, una división más amplia entre bloques rivales, un resultado que el Fondo Monetario Internacional (FMI) ha advertido que “dejaría a todos más pobres y menos seguros”.

Para medir la desvinculación entre Estados Unidos y China, el informe del Índice Global de Conectividad de DHL examina 11 tipos de flujos comerciales, de capital, de información y de personas, y encuentra que tanto Estados Unidos como China han reducido sustancialmente su enfoque en los flujos entre ellos desde 2016. La proporción de flujos de Estados Unidos que iban hacia o provenían de China disminuyó en ocho de las 11 categorías, cayendo en promedio del 9.3% al 7.3% (promedio ponderado utilizando los pesos de los flujos de nuestro índice). La proporción de flujos de China con Estados Unidos disminuyó en siete de las 10 categorías, bajando en promedio del 17.8% al 14.3%.

Midiendo la Desvinculación entre Estados Unidos y China

Para medir la desvinculación entre Estados Unidos y China, el informe del Índice Global de Conectividad de DHL examina 11 tipos de flujos comerciales, de capital, de información y de personas, y encuentra que tanto Estados Unidos como China han reducido sustancialmente su enfoque en los flujos entre ellos desde 2016. Este gráfico muestra el porcentaje de flujos de Estados Unidos hacia o desde China (en amarillo), así como el porcentaje de flujos de China hacia o desde Estados Unidos (en rojo).

La extensión del desacoplamiento entre Estados Unidos y China, sin embargo, no debería exagerarse. Estados Unidos y China siguen conectados por flujos comerciales, de capital, información y personas combinados más grandes que cualquier otro par de países sin una frontera común. Y el valor en dólares del comercio entre Estados Unidos y China alcanzó un máximo histórico en 2022.

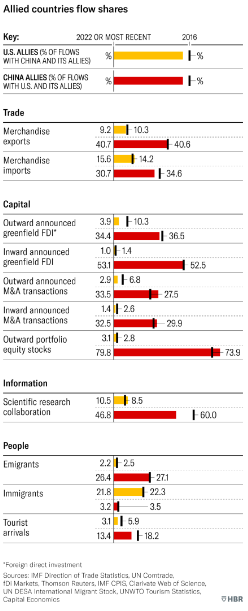

Aún más importante, a nivel global, los flujos de países que están geopolíticamente alineados con Estados Unidos y China indican que no hay una fragmentación significativa de la economía mundial en bloques rivales. Los aliados cercanos de Estados Unidos y China (según la clasificación de Capital Economics) no han reducido sustancialmente las partes de sus flujos con el bloque rival. En algunas áreas, como las importaciones y la colaboración en investigación científica, los aliados de Estados Unidos incluso han aumentado la proporción de sus flujos con China y sus aliados, mientras que Estados Unidos se ha retirado de esos intercambios.

Los flujos globales no se están dividiendo en bloques rivales a Estados Unidos y China.

Desde 2016, Estados Unidos y China han reducido sustancialmente su enfoque en los flujos de comercio, capital, información y personas entre ellos. Pero al examinar las actividades de sus aliados, sugiere que el desacoplamiento entre Estados Unidos y China no ha sido acompañado por una fragmentación significativa de la economía mundial en bloques rivales. En algunas áreas, como las importaciones y la colaboración en investigación científica, los aliados de Estados Unidos incluso han aumentado la proporción de sus flujos con China y sus aliados.

¿Ha cedido la globalización ante la regionalización?

Las crecientes tensiones geopolíticas, junto con las interrupciones de suministro durante la pandemia de Covid-19, han llevado a muchos observadores a predecir un cambio de la globalización hacia la regionalización. En otras palabras, muchos esperan que una mayor proporción de flujos internacionales ocurra dentro de regiones en lugar de entre ellas. Sin embargo, los datos sobre los patrones reales de flujos no muestran que dicho cambio haya ocurrido (todavía).

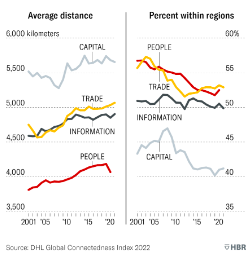

Preferimos analizar la posibilidad de un aumento de la regionalización midiendo la distancia promedio recorrida por los flujos internacionales, ya que la medida más común, la proporción de flujos que ocurren dentro de las regiones, arroja resultados muy diferentes dependiendo de dónde se tracen los límites de las regiones. Si los flujos internacionales se estuvieran volviendo más regionalizados, tendrían lugar en distancias más cortas, en promedio. De hecho, el comercio y muchos otros tipos de flujos tienden a tener lugar en distancias más largas. La principal excepción a este patrón involucra los flujos de personas, debido a una mayor proporción de viajes entre países cercanos durante la pandemia de Covid-19. Los flujos de capital también ocurrieron a distancias más cortas en 2020 y 2021, pero aún no está claro si eso refleja un cambio significativo hacia patrones de inversión más regionalizados, ya que la volatilidad de estos flujos a menudo resulta en fluctuaciones a corto plazo de magnitud similar.

No hay evidencia de que la globalización esté dando paso a la regionalización.

Las crecientes tensiones geopolíticas, así como las interrupciones en las cadenas de suministro debido a la pandemia, han llevado a predicciones de un cambio de la globalización hacia la regionalización. Sin embargo, los datos hasta el momento no respaldan esa afirmación. Los gráficos muestran la distancia promedio de flujos internacionales de comercio, capital, información y personas, la mayoría de los cuales han tenido lugar a distancias más largas con el tiempo. La principal excepción son los flujos de personas, ya que las personas se quedaron más cerca de sus hogares durante la pandemia.

Los flujos comerciales incluso se extendieron a distancias más largas en 2020 y 2021, lo que va en contra de las predicciones de que las interrupciones relacionadas con la pandemia llevarían a una mayor dependencia de proveedores cercanos. El principal impulsor de este patrón fue la resiliencia de la fabricación asiática, lo que llevó a un mayor comercio entre Asia y regiones distantes. Datos preliminares también muestran un aumento en la distancia promedio sobre la cual los países comerciaron en 2022, debido en parte a los efectos de la guerra en Ucrania en los patrones de comercio y los precios de los productos básicos.

Queda abierta la cuestión de si el comercio mundial se regionalizará sustancialmente en el futuro. Muchas empresas están enfocadas en la producción cercana (nearshoring) para fabricar bienes más cerca de sus clientes, y las reconfiguraciones importantes en las cadenas de suministro pueden tomar varios años en ejecutarse. Los gobiernos de muchos países están apoyando estos esfuerzos de regionalización.

Por otro lado, el hecho de que los flujos internacionales ya estén altamente regionalizados limita la posibilidad de grandes aumentos en la regionalización. Como se muestra anteriormente, más de la mitad del comercio ya tiene lugar dentro de regiones aproximadamente del tamaño de un continente. Además, muchas empresas, en lugar de optar por la producción cercana, han adoptado otras estrategias para aumentar la resiliencia, como la digitalización y la doble fuente de suministro. Mientras tanto, los costos del transporte en contenedores han vuelto a bajar mientras la inflación sigue alta, lo que aumenta la atracción de fuentes de bajo costo que pueden estar ubicadas en regiones distantes.

Turbulencia geopolítica y estrategia global

Si bien los flujos globales han demostrado ser resilientes, el entorno de políticas públicas se ha vuelto más desafiante para las empresas globales. El proteccionismo comercial ha aumentado, las inversiones internacionales enfrentan un mayor escrutinio en términos de seguridad nacional, las restricciones en el flujo de datos se están multiplicando y las instituciones internacionales luchan por funcionar en medio de las tensiones entre sus países miembros.

Los principios fundamentales de la estrategia global pueden ayudar a los líderes empresariales a navegar en este entorno turbulento. Los impulsores clave de la globalización, como el crecimiento y la innovación, junto con costos más bajos y una mejor diversificación de riesgos, siguen siendo sólidos, y las nuevas tecnologías continúan ampliando las oportunidades internacionales.

Sin embargo, los desafíos y riesgos de operar en medio de divisiones geopolíticas han aumentado. Los estrategas globales a menudo encuentran útil pensar en estos cambios como una modificación de la distancia metafórica entre países. Las tensiones crecientes aumentan la distancia entre rivales geopolíticos y acercan a países amigos, al menos en términos relativos.

Uno de los conceptos fundamentales de la estrategia global es que las empresas nacionales tienen una ventaja en su terreno local sobre las empresas extranjeras, y las empresas que tienen que sortear menos distancia, no solo geográficamente, sino también políticamente, generalmente tienen una ventaja sobre las empresas que tienen que superar mayores distancias. Los activos únicos de una empresa, como tecnologías, valor de marca, etc., ejercen una gran influencia sobre la distancia que puede superar con éxito. Lo mismo ocurre con la sensibilidad de su negocio a la geopolítica y otras fuentes de distancia entre países.

Los líderes deben examinar qué tan sólidas son sus posiciones competitivas en los países que se están volviendo más o menos distantes, para ver si necesitan reequilibrar sus carteras geográficas. Recuerden que las cambiantes relaciones geopolíticas pueden crear oportunidades así como desafíos. Una empresa puede lograr ganar negocios frente a competidores que provienen de adversarios geopolíticos.

Si una empresa tiene suficientes ventajas para competir a través de divisiones geopolíticas, puede ser necesario realizar cambios en cómo opera en mercados políticamente distantes. Un enfoque común es otorgar más autonomía a los gerentes locales para adaptar mejor las operaciones a condiciones cada vez más divergentes. Esto puede ser útil, pero es importante no sobrestimar hasta qué punto una empresa extranjera puede ser considerada como una empresa local. Cuando llega el momento de la verdad, la base de origen de una empresa sigue siendo central para sus lealtades percibidas y, a menudo, reales.

Como muchas de las empresas occidentales que operaban en Rusia vieron que después de la invasión a gran escala de Ucrania, las tensiones podían escalar hasta llegar a un punto en el que no haya otra alternativa más que abandonar un mercado. Las compañías con operaciones extensas que atraviesan divisiones geopolíticas deben estar preparadas para la posibilidad de que un desacoplamiento gradual se convierta en una separación repentina.

Sin embargo, la buena noticia es que la mayoría de las empresas no necesitan reestructurar fundamentalmente sus estrategias globales para abordar prudentemente las tensiones geopolíticas. Como hemos visto, el desacoplamiento entre Estados Unidos y China aún no ha comenzado a dividir la economía mundial en bloques rivales, la globalización no ha cedido ante la regionalización y la mayoría de los tipos de flujos internacionales continúan creciendo.

El desacoplamiento sin desglobalización generalmente requiere ajustes enfocados en las estrategias globales, no solo debido a la resiliencia de los flujos globales, sino también porque la mayoría de los negocios internacionales ya ocurren entre países cercanos y amigables. Por ejemplo, Estados Unidos importó un 66% más de Canadá y México en 2022 que de China, y un 35% más de Europa. A nivel mundial, la mitad de los flujos medidos en el Índice de Conexión Global de DHL ocurren dentro de las principales regiones del mundo, tres veces más de lo que uno esperaría en un mundo donde la distancia y las diferencias entre países no tuvieran efectos. El acercamiento a los mercados cercanos y amigos es en realidad una característica duradera de la globalización, y los aumentos que abordan vulnerabilidades específicas estarían en línea con la “interdependencia sin sobredependencia” que la Directora General de la OMC, Ngozi Okonjo-Iweala, vislumbra como el “futuro del comercio”.

Los ajustes enfocados en la forma en que las empresas operan a nivel internacional también se alinean bien con la opinión cada vez más predominante en los círculos políticos de que “reducir riesgos” es una mejor respuesta a las tensiones geopolíticas que un desacoplamiento completo. La presidenta de la Comisión Europea, Ursula von der Leyen, propuso este énfasis en “reducir riesgos” en un discurso en marzo de 2023, en el que caracterizó la mayoría del comercio entre la UE y China como “mutuamente beneficioso y sin riesgos”, pero destacó la problemática dependencia de la UE de China para el 98% de su suministro de tierras raras, el 97% de su litio y el 93% de su magnesio. Menos de dos meses después, Estados Unidos y otras grandes economías avanzadas adoptaron formalmente “reducir riesgos, no desacoplar” en la Cumbre del G7 de mayo de 2023.

Las empresas sí deben ajustarse a las tensiones geopolíticas crecientes, pero no deben abandonar las estrategias globales, asumiendo que el desacoplamiento entre Estados Unidos y China necesariamente conducirá a la desglobalización. De hecho, la desglobalización corporativa podría ser un camino más riesgoso que hacer ajustes enfocados para mitigar los riesgos geopolíticos. Otro principio de la estrategia global es que las empresas deben alinear sus estrategias con la globalización de sus mercados. Mientras los mercados no se desglobalicen, las empresas que se retiran de la globalización pueden poner en riesgo sus posiciones competitivas.